Como saber se o seu produto está sujeito à ST em 2026?

Nem todo produto entra nesta regra. Para identificar se a sua mercadoria está sujeita à Substituição Tributária, você precisa de três informações fundamentais:

Código CEST: O Código Especificador da Substituição Tributária é o “RG” da ST. Se o seu produto tem um CEST previsto na legislação, ele pode estar no regime.

NCM (Nomenclatura Comum do Mercosul): É essencial cruzar o NCM com a lista de produtos sujeitos à ST do seu estado.

Protocolos e Convênios: Se você vende para outro estado, precisa verificar se existe um acordo entre o estado de origem e o de destino.

Dica Extra: Se você ainda tem dúvidas se o seu item específico entra na regra, confira nosso guia detalhado: Como saber se um produto é sujeito a ST.

ICMS e ICMS-ST são a mesma coisa?

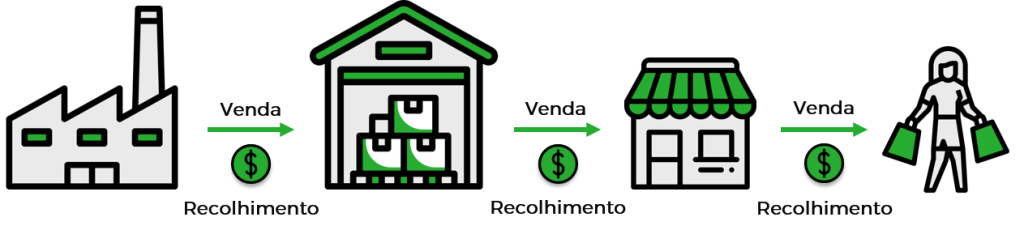

Vale enfatizar que o ICMS e o ICMS-ST não são impostos diferentes, pelo contrário, tratam-se do mesmo imposto, porém com forma e responsável pelo recolhimento diferentes.

O ICMS é recolhido no final de cada operação de venda da cadeia, ou seja, o imposto é pago somente após a venda do produto.

O ICMS-ST é recolhido de forma antecipada, e de uma única vez, ou seja, antes da empresa compradora do bem revender o produto. O recolhimento vale para toda a cadeia de circulação da mercadoria, ou seja, dali em diante ninguém mais recolhe o ICMS enquanto a mercadoria estiver circulando dentro do estado. O primeiro da cadeia paga e os demais fazem as suas vendas sem tributar novamente o ICMS.

Na Substituição Tributária do ICMS há duas modalidades de contribuintes, que são quem pagam pelo imposto:

- Contribuinte Substituto: é o responsável por efetuar a retenção e/ou recolhimento do ICMS;

- Contribuinte Substituído: São os demais envolvidos na cadeia de circulação da mercadoria, que recebem o bem com o imposto retido.

Como e a quem é destinado o ICMS ST?

O ICMS-ST é destinado a qualquer contribuinte de ICMS, desde que os produtos que são comercializados por essa empresa façam parte da lista divulgada pelos Estados, como produto sujeito a substituição tributária.

A Reforma Tributária e o futuro do ICMS ST em 2026

Com a transição para o novo modelo de impostos (IBS e CBS), muitos se perguntam se a Substituição Tributária vai acabar.

Em 2026, as regras atuais do ICMS ST continuam plenamente em vigor e são cruciais para o compliance fiscal. Embora a tendência a longo prazo seja a simplificação através do IVA (Imposto sobre Valor Agregado), o domínio das regras de ST ainda é obrigatório para evitar multas e garantir a correta precificação dos produtos hoje.

Entendeu o conceito, mas precisa de ajuda com os números?

Saber o que é o imposto é apenas o primeiro passo. O grande desafio está no cálculo correto para não perder margem de lucro. Veja nosso Guia Prático de Como Calcular o ICMS ST

Vai vender para outro estado?

Não esqueça de calcular o diferencial de alíquotas para evitar que a sua mercadoria fique retida na fiscalização. Utilize nossa Calculadora de DIFAL Grátis

Assista nossa aula sobre O que é ICMS – ST?