Atualizado em Dezembro de 2025

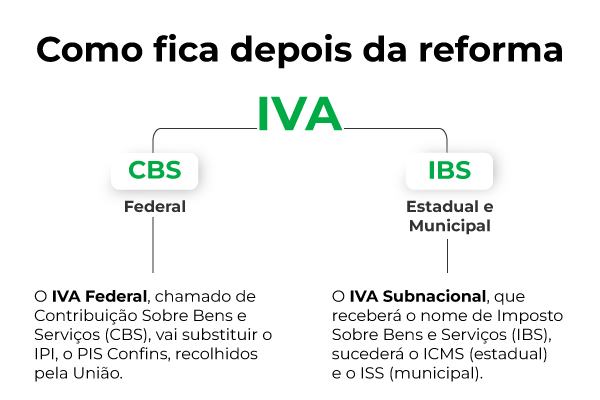

A Reforma Tributária do consumo foi instituída pela Emenda Constitucional nº 132, de 20/12/2023, e regulamentada pela Lei Complementar nº 214, de 16/01/2025. O novo modelo substitui gradualmente cinco tributos sobre o consumo por dois tributos sobre valor agregado: a Contribuição sobre Bens e Serviços (CBS), de competência federal, e o Imposto sobre Bens e Serviços (IBS), de competência compartilhada entre estados, Distrito Federal e municípios – além do Imposto Seletivo (IS), aplicado a produtos e serviços prejudiciais à saúde ou ao meio ambiente.

Baseado na metodologia do Imposto sobre o Valor Agregado (IVA), o objetivo continua sendo simplificar o sistema tributário, reduzir distorções e aumentar a transparência para o consumidor.

O que é o IVA?

O IVA é uma modalidade de cobrança de impostos utilizada por mais de 170 países, que tem como objetivo unificar tributos sobre o consumo. Essa modalidade é considerada moderna, pois na maioria dos países em que é usado tem poucas alíquotas. Diferente do sistema tributário atual, em que temos milhares de alíquotas para serem analisadas e monitoradas.

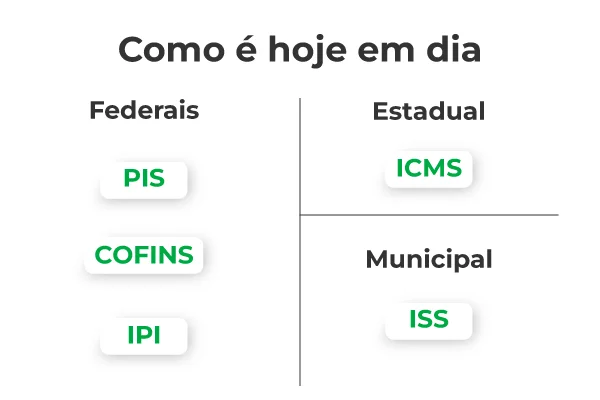

No âmbito federal, PIS/Pasep e Cofins serão substituídos pela CBS. O IPI terá sua alíquota reduzida a zero para quase todos os produtos a partir de 2027, sendo mantido apenas para itens que concorrem com a Zona Franca de Manaus. Já os impostos ICMS (estadual) e ISS (municipal) serão substituídos gradualmente pelo IBS, durante o período de transição até 2033.

Outros dois tributos sobre o consumo que serão substituídos são o Imposto sobre a Circulação de Mercadorias e Serviços (ICMS), administrado pelos estados, e o Imposto sobre Serviços (ISS), arrecadado pelos municípios. Eles darão lugar, de forma gradual até 2033, ao Imposto sobre Bens e Serviços (IBS), já instituído pela Lei Complementar nº 214/2025 e de competência compartilhada entre estados, Distrito Federal e municípios.

O que é o Imposto Seletivo ?

O Imposto Seletivo (IS) é um tributo federal previsto na Constituição e já instituído pela Lei Complementar nº 214/2025. Ele começará a ser cobrado a partir de 2027, incidindo de forma monofásica sobre a produção, extração, comercialização ou importação de bens e serviços considerados prejudiciais à saúde ou ao meio ambiente, como veículos específicos, embarcações e aeronaves, produtos fumígenos, bebidas alcoólicas, bebidas açucaradas, determinados bens minerais e alguns serviços de apostas. As alíquotas concretas para cada item ainda dependem de normas complementares, mas o objetivo permanece o mesmo: desestimular o consumo desses produtos, função que hoje é exercida em parte pelo IPI.

O IS é cobrado uma única vez na cadeia e não gera créditos para operações posteriores. As alíquotas concretas para cada produto/serviço ainda dependem de definição em normas posteriores, dentro dos limites estabelecidos pela EC 132/2023 e pela LC 214/2025.

A competitividade da Zona Franca de Manaus será preservada principalmente pela manutenção seletiva do IPI e por regimes especiais de IBS e CBS previstos na Emenda Constitucional nº 132/2023 e na Lei Complementar nº 214/2025 – e não diretamente pelo Imposto Seletivo. Nesses casos, o IPI passa a ter função predominantemente extrafiscal, justamente para proteger o polo industrial da região.

Importante ressaltar que o valor do Imposto Seletivo (IS) integra a base de cálculo da CBS e do IBS, aumentando o montante sobre o qual esses novos tributos incidem ao longo da cadeia de consumo.

Periodo de Transição da Reforma Tributária

A transição para os novos tributos já está definida em Constituição e na LC 214/2025:

• 2026: ano de teste, com cobrança simbólica de 0,9% de CBS e 0,1% de IBS, compensados com o valor devido de PIS/Cofins no mesmo período.

• 2027–2028: começa a cobrança efetiva da CBS, com extinção de PIS/Pasep e Cofins, redução a zero do IPI (exceto para produtos ligados à Zona Franca de Manaus) e entrada em vigor do Imposto Seletivo (IS).

• 2029–2032: transição gradual do ICMS e ISS para o IBS, com aumento progressivo da participação do IBS.

• 2033: novo modelo em plena vigência, com CBS e IBS substituindo os tributos atuais sobre consumo e o IPI restrito praticamente à proteção da Zona Franca de Manaus.

Conclusão

A Reforma Tributária do consumo deixou de ser apenas um debate e passou a ser realidade com a Emenda Constitucional nº 132/2023 e a Lei Complementar nº 214/2025, que instituem a CBS, o IBS e o Imposto Seletivo. Na prática, isso significa uma mudança profunda na forma de tributar bens e serviços no Brasil, com um sistema mais próximo de um IVA moderno, mas também com uma fase de transição longa, cheia de detalhes, exceções e novas obrigações acessórias.

Para as empresas, o desafio agora não é só “entender a teoria”, mas garantir que a apuração dos tributos, os cadastros de produtos/serviços e os sistemas fiscais estejam alinhados com o novo modelo. Erros de parametrização podem gerar recolhimento a maior (perda de dinheiro) ou a menor (risco fiscal e autuações) justamente num período em que o Fisco estará acompanhando tudo de perto.

É aqui que a Tributei entra como parceira: a plataforma ajuda a automatizar e validar a apuração de impostos, acompanhar as mudanças da Reforma Tributária, interpretar corretamente as regras de CBS, IBS e IS e refletir isso nos documentos fiscais e nas rotinas do dia a dia. Em vez de gastar energia “caçando” norma, nota técnica e exceção, o time fiscal pode se concentrar em análise e estratégia, enquanto a tecnologia cuida da parte pesada.

Se a sua empresa quer chegar em 2026/2027 com segurança, conformidade e previsibilidade tributária, este é o momento de se preparar. A Tributei está pronta para te apoiar nessa transição para o novo sistema – da compreensão das regras à prática no seu ERP e nas suas obrigações acessórias.

Quer entender como a Tributei pode ajudar sua empresa na transição para CBS, IBS e IS?

Fale com a gente e veja, na prática, como a tecnologia pode simplificar

a Reforma Tributária no seu dia a dia.