Este é um ponto do ICMS-ST que traz muitas dúvidas para empresários e contadores. Sabe-se que nem todos os produtos industrializados estão sujeitos ao recolhimento do ICMS-ST, então como saber se um produto tem substituição tributária? Pensando nisso criamos esse artigo que irá tirar todas as dúvidas referente a esse tema. Vamos lá?

Se você chegou até este artigo e não sabe o que é substituição tributária, recomendo a leitura dos seguintes artigos do nosso blog:

Quando produto é sujeito a ST: Convênio ICMS 142/18

O CONFAZ (Conselho Nacional de Política Fazendária) é responsável por definir a lista de produtos que são tributados pelo regime de ICMS-ST . O Convênio ICMS 142/18 é a legislação responsável por determinar os produtos sujeitos a Substituição Tributária (ST). Nela são apresentados:

Os segmentos que se enquadram a ST

Os seguimentos são agrupamentos dos produtos com características semelhantes em seu conteúdo ou destinação de seu uso. Na legislação são apresentados 25 segmentos de mercadorias:

| ITEM | NOME DO SEGMENTO | CÓDIGO DO SEGMENTO |

| 1 | Autopeças | 1 |

| 2 | Bebidas alcoólicas, exceto cerveja e chope | 2 |

| 3 | Cervejas, chopes, refrigerantes, águas e outras bebidas | 3 |

| 4 | Cigarros e outros produtos derivados do fumo | 4 |

| 5 | Cimentos | 5 |

| 6 | Combustíveis e lubrificantes | 6 |

| 7 | Energia elétrica | 7 |

| 8 | Ferramentas | 8 |

| 9 | Lâmpadas, reatores e “starter” | 9 |

| 10 | Materiais de construção e congêneres | 10 |

| 11 | Materiais de limpeza | 11 |

| 12 | Materiais elétricos | 12 |

| 13 | Medicamentos de uso humano e outros produtos farmacêuticos para uso humano ou veterinário | 13 |

| 14 | Papéis, plásticos, produtos cerâmicos e vidros | 14 |

| 15 | Pneumáticos, câmaras de ar e protetores de borracha | 16 |

| 16 | Produtos alimentícios | 17 |

| 17 | Produtos de papelaria | 19 |

| 18 | Produtos de perfumaria e de higiene pessoal e cosméticos | 20 |

| 19 | Produtos eletrônicos, eletroeletrônicos e eletrodomésticos | 21 |

| 20 | Rações para animais domésticos | 22 |

| 21 | Sorvetes e preparados para fabricação de sorvetes em máquinas | 23 |

| 22 | Tintas e vernizes | 24 |

| 23 | Veículos automotores | 25 |

| 24 | Veículos de duas e três rodas motorizados | 26 |

| 25 | Venda de mercadorias pelo sistema porta a porta | 28 |

A legislação da ST apresenta de forma detalhada os produtos que participam de seus respectivos segmentos. Por exemplo, o produto “rolamento” está inserido na categoria de Autopeças. Se um rolamento produzido tiver como objetivo o uso na construção civil ou para a fabricação de patins, nesses casos o mesmo não será considerado como produto sujeito a ST, pois diverge do seu segmento original. Fique atento a esse ponto!

Outro ponto importante é que a lista de segmentos apresentada pelo CONFAZ é a regra geral, cabendo a cada estado definir quais segmentos irão ser incluídos nessa modalidade. Consulte a legislação do seu estado.

A descrição dos produtos

São apresentadas no Convênio 142/18 as descrições dos produtos, que podem ser iguais ou não as descrições apresentadas na NCM. Se a descrição de um item na legislação da ST for diferente da correspondente descrição do código NCM, a ST somente será aplicável aos bens e mercadorias identificadas na legislação. Observe o exemplo abaixo:

| NCM 3923.2 | Descrição |

| Tabela TIPI | Sacos de quaisquer dimensões, bolsas e cartuchos |

| Convênio ICMS 142/18 | Sacos de lixo de conteúdo igual ou inferior a 100 litros |

Segundo o Convênio 142/18, para a NCM 3923.2, somente será ST os produtos que se encaixam na descrição de sacos de lixo com capacidade de até 100 litros.

NCM – Nomenclatura Comum do MERCOSUL

São apresentados no Convênio 142/18 as NCMs, que são códigos de oito dígitos utilizados para codificar os itens nas transações comerciais internacionais e internas. Os seis primeiros dígitos são formados pelo Sistema Harmonizado Mundial (SH), e os dois últimos dígitos correspondem a classificação específica determinada pelo MERCOSUL.

Analisemos o desdobramento do NCM 9405.10.92, que é referente ao produto lustre de vidro:

| Capítulo | 94 | Móveis, mobiliário médico-cirúrgico; colchões, almofadas e semelhantes; aparelhos de iluminação não especificados nem compreendidos em outros Capítulos; anúncios, cartazes ou tabuletas e placas indicadoras luminosos, e artigos semelhantes; construções pré-fabricadas. |

| Posição | 9405 | Aparelhos de iluminação (incluindo os projetores) e suas partes, não especificados nem compreendidos noutras posições; anúncios, cartazes ou tabuletas e placas indicadoras, luminosos, e artigos semelhantes, que contenham uma fonte luminosa fixa permanente, e suas partes não especificadas nem compreendidas noutras posições. |

| Subposição | 9405.10 | Lustres e outros aparelhos elétricos de iluminação, próprios para serem suspensos ou fixados no teto ou na parede, exceto os dos tipos utilizados na iluminação pública. |

| Item | 9405.10.9 | Outros. |

| Subitem | 9405.10.92 | De vidro. |

CEST – Código Especificador da Substituição Tributária.

O Código Especificador da Substituição Tributária é um código de sete dígitos associado ao NCM, possuindo o objetivo de uniformizar a classificação dos produtos que são ST. Se um produto possui código CEST, considera-se que ele é Substituição Tributária. Veja um exemplo de desdobramento de um código CEST:

CEST 17.033.00 – Amendoim e castanhas tipo aperitivo, em

embalagem de conteúdo inferior ou igual a 1 kg.

| Segmento | 17 | Produtos alimentícios |

| Item do segmento | 17.033 | Amendoim e castanhas tipo aperitivo |

| Especificação do item | 17.033.00 | em embalagem de conteúdo inferior ou igual a 1 kg |

Vejamos um CEST com variação nos últimos dois dígitos:

CEST 17.033.01 – Amendoim e castanhas tipo aperitivo, em

embalagem de conteúdo superior a 1 kg.

Neste caso houve necessidade de criar uma variação no código para apresentar o produto com diferença em sua pesagem.

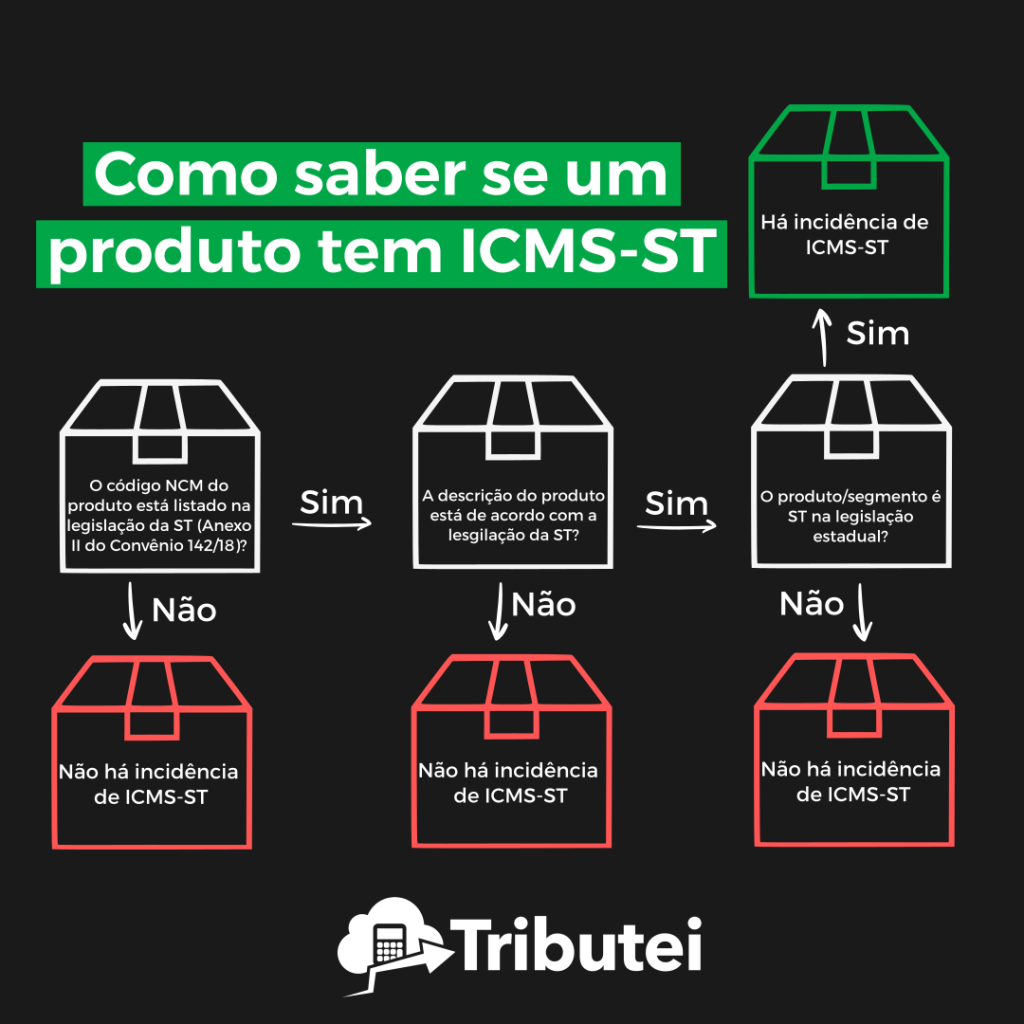

Como saber se um produto tem substituição tributária

Você aprendeu como é a dinâmica da legislação referente ao ICMS-ST, de acordo com o Convênio ICMS 142/18. Agora veja um passo a passo de como identificar se um produto é sujeito a ST:

Passo 1 – Analisar NCM e o Convênio 142/18

Verifique se o código NCM do produto está listado na legislação (Convênio 142/18). Se esse NCM não está presente na lista então não há previsão de ST.

| 9617.00.10 – Garrafas térmicas e outros recipientes isotérmicos |

Caso faça a pesquisa do código NCM apresentado acima, você não irá encontrá-lo na lista do Convênio 142/18, portanto esse produto não se enquadra na ST.

Passo 2 – Analisar descrição da mercadoria

Se o código NCM estiver presente na lista da legislação da ST, compare a descrição da mercadoria na legislação ST com a sua descrição na NCM (tabela TIPI). Realizando esse passo você pode alcançar dois resultados:

- Identificar que as descrições coincidem, então todos os produtos com essa descrição são sujeitos a ST.

| NCM | Tabela TIPI | Convênio ICMS-ST 142/18 |

| 2936 | Provitaminas e vitaminas, naturais ou reproduzidas por síntese (incluindo os concentrados naturais), bem como os seus derivados utilizados principalmente como vitaminas, misturados ou não entre si, mesmo em quaisquer soluções. | Provitaminas e vitaminas, naturais ou reproduzidas por síntese (incluindo os concentrados naturais), bem como os seus derivados utilizados principalmente como vitaminas, misturados ou não entre si, mesmo em quaisquer soluções. |

O NCM 2936 como podemos observar possui a mesma descrição no Convênio 142/18 e tabela TIPI, portanto considera-se que este produto é sujeito a ST.

- Identificar que as descrições divergem, então há limitação de produtos que são sujeitos a ST, considerando somente o que está descrito na norma ST.

| NCM | Tabela TIPI | Convênio ICMS-ST 142/18 |

| 6306.10.00 | Encerados e toldos; tendas; velas para embarcações, para pranchas à vela ou para carros à vela; artigos para acampamento. | Encerados e toldos. |

O NCM 6306.10.00 como podemos observar, apresenta diferenças entre as descrições do Convênio ICMS-ST 142/18 e tabela TIPI, portanto serão considerados ST os produtos que se encaixam na descrição da legislação ST, neste caso, encerados e toldos.

Passo 3 – Analisar segmento da mercadoria

Na legislação do estado destino você deverá consultar a lista de segmentos em que a Substituição Tributária do ICMS se enquadra. Vamos avaliar se o produto “acendedor de fogão doméstico” é ICMS-ST em São Paulo:

| NCM | Tabela TIPI | Convênio ICMS-ST 142/18 |

| 9613.80.00 | Outros isqueiros e acendedores | Acendedores |

A NCM acima está na lista de produtos com ICMS-ST na tabela TIPI e sua descrição “casa” com a apresentada na tabela do Convênio 142/18. Agora vamos avaliar em qual segmento a NCM vai se enquadrar na legislação de São Paulo:

| NCM | CEST | Segmento |

| 9613.80.00 | 01.086.00 – Acendedores | Autopeças |

Conforme a legislação estadual de São Paulo, o CEST vinculado a NCM apresentada acima é “01.086.00 – Acendedores”, porém o segmento é de autopeças. Devido ao uso do produto ser doméstico e não para veículo automotivos o produto não se enquadrará como ICMS-ST em São Paulo.

Seguindo os passos mencionados você terá êxito na definição dos produtos que são ST, evitando erros que podem prejudicar financeiramente o seu negócio ou o de seus clientes.

Abaixo você poderá consultar um fluxograma com o passo a passo de como saber se um produto tem ICMS-ST:

Você provavelmente percebeu que lidar com o ICMS e a ST não é uma tarefa fácil. Muitas empresas têm problemas tributários e não conseguem ter a certeza de que estão pagando os impostos corretos. Nós recomendamos que você e sua empresa invistam em soluções tecnológicas que possam facilitar a pesquisa e automação dos cálculos de ICMS-ST.

Tributei – Automação Fiscal do ICMS-ST e DIFAL

Você conhece o sistema Tributei? De maneira automática, ele faz o cálculo, gera e paga suas guias de ICMS-ST e DIFAL. Ajudando sua empresa a eliminar erros de cálculo e a economizar tempo com a execução manual de tarefas.

Incrível, né?