Desde 1º de janeiro de 2026, as empresas brasileiras começaram a conviver, na prática, com os novos tributos da Reforma Tributária do consumo: o IBS (Imposto sobre Bens e Serviços) e a CBS (Contribuição sobre Bens e Serviços).

O ponto mais importante para 2026 é simples: este é o ano de teste, mas a mudança já aparece na rotina, no sistema e no documento fiscal.

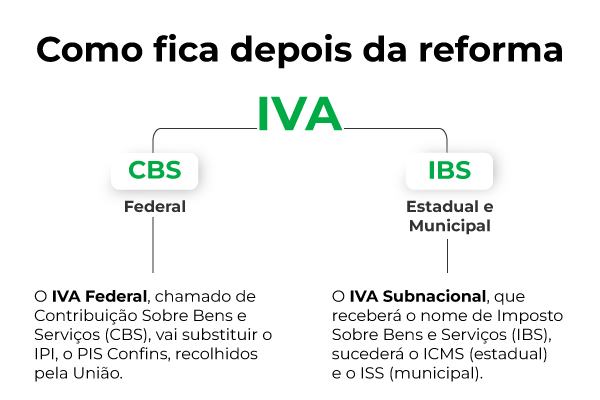

O que são IBS e CBS ?

O desenho do IVA dual ficou assim:

- CBS: tributo federal sobre bens e serviços

- IBS: tributo compartilhado por estados, DF e municípios

- Imposto Seletivo (IS): tributo com função regulatória (produtos/serviços prejudiciais à saúde ou ao meio ambiente).

Na transição, a ideia é substituir gradualmente:

- PIS e Cofins pela CBS

- ICMS e ISS pelo IBS

E o “jeito de pensar” muda também: IBS e CBS seguem a lógica de IVA, com não cumulatividade e tributação no destino (o imposto acompanha o consumo, não a origem).

2026 é teste, mas já tem regra na mesa

Em 2026, IBS e CBS entram em fase de testes com destaque simbólico na documentação fiscal:

- CBS: 0,9%

- IBS: 0,1%

Aqui tem um detalhe crucial: em 2026, o montante “da prova” (0,9% + 0,1%) é tratado para não gerar aumento de carga, com compensação em relação a PIS/Cofins, desde que as obrigações acessórias sejam cumpridas. Em outras palavras: a dor de 2026 é operacional (sistema, cadastro, emissão, conferência), não de caixa, se a empresa fizer o básico bem feito.

O que já mudou de verdade em 2026?

IBS e CBS precisam aparecer nos documentos fiscais

A mudança mais visível é a exigência de emissão dos principais documentos fiscais eletrônicos com destaque de CBS e IBS, conforme notas técnicas e regras que publicadas pelos órgãos responsáveis.

Isso exige, na prática:

- atualização de ERP/emitidor

- novos campos e parametrizações

- validação de regras por tipo de documento e operação

Dispensa de recolhimento em 2026 (se cumprir obrigações acessórias)

O ano é teste. Em linhas gerais, a diretriz é tratar 2026 como fase informativa, com o efeito financeiro desenhado para ser neutro quando a empresa cumpre obrigações acessórias fica dispensado do recolhimento de IBS e CBS em 2026.

Isso reforça a lógica do “ensaio geral”: o Fisco quer dados consistentes e empresas ajustadas, para não virar um caos em 2027.

2026 tem caráter educativo e há regra de “não punir de cara”

Existe um direcionamento formal de fase educativa, com regras para não aplicar penalidades imediatamente a falhas de informação enquanto os regulamentos ainda estiverem entrando em vigor. Até 1º de abril, o critério é: não haverá penalidades pela falta de preenchimento dos campos de IBS e CBS .

Tradução prática: é um fôlego, não um convite para adiar. Quem deixar para “ver depois” corre o risco de virar refém do próprio calendário.

O que acontece depois da fase teste?

O cronograma oficial de transição é um mapa que ajuda a empresa a priorizar o que fazer agora:

| Ano | O que acontece |

|---|---|

| 2026 | Teste de IBS (0,1%) e CBS (0,9%), foco em obrigações acessórias e ajustes operacionais |

| 2027 a 2028 | Avanço da CBS e mudanças relevantes na tributação do consumo |

| 2029 a 2032 | Transição gradual de ICMS/ISS para IBS (percentuais crescentes de IBS) |

| 2033 | IBS e CBS em vigência integral e extinção de ICMS e ISS |

Tabela 01: Informações sobre o Periodo de transição da Reforma Tributária 2026-2033

E o Simples Nacional, como fica?

Para as empresas do Simples Nacional, 2026 ainda é sobre acompanhar e se preparar, principalmente por causa de documento fiscal e padronizações que vão afetar o ecossistema (municípios, NFS-e nacional, integrações).

Além disso, há orientação pública de que empresas do Simples e MEI terão uma janela em 2026 para optar se, em 2027, permanecem no regime favorecido ou migram para o novo sistema.

Ou seja: mesmo quem está no Simples não deveria ignorar IBS e CBS em 2026, porque a decisão e a adaptação começam antes do “susto”.

Checklist prático: o que fazer para já

Se você quer transformar esse artigo em rotina, este checklist resolve bem como “guia de ação”:

1 – Mapear operações: o que a empresa vende (mercadoria, serviço, assinatura, combos, digital) e quais fluxos mais críticos (marketplace, venda interestadual, devolução, bonificação)

2 – Revisar cadastros fiscais:

- NCM e descrições (e consistência entre cadastros e notas)

- naturezas de operação e parametrizações do ERP

- produtos/serviços com possibilidade de tratamento diferenciado (quando aplicável)

3 – Validar emissão de documentos fiscais com o ERP/emitidor

- confirmar implementação dos campos de IBS e CBS

- testar emissão e contingências

- alinhar atualização com o fornecedor (para não virar “apaga incêndio”)

4 – Treinar fiscal e faturamento: criar rotina de conferência mínima (amostragem diária/semana) para evitar erro repetido

5 – Acompanhar comunicados e atos oficiais: cronograma e orientações da Receita/CGIBS e regras por documento fiscal e por setor, quando saírem

2026 é o ensaio geral, mas já vale como prova de maturidade

IBS e CBS deixaram de ser teoria. 2026 foi desenhado para ser um ano de adaptação, com foco em testes e conformidade, e com mecanismos para evitar “punição imediata” enquanto os regulamentos entram em vigor. E é justamente por isso que este é o melhor momento para:

- ajustar sistemas e emissão sem pânico

- organizar cadastros (onde normalmente nascem os maiores erros)

- criar disciplina de conferência antes de a cobrança efetiva apertar o cerco

Quem tratar IBS e CBS como “assunto do futuro” vai pagar em retrabalho. Quem usar 2026 para colocar ordem na casa chega em 2027 muito mais leve.

No dia a dia do e-commerce, essa preparação fica ainda mais estratégica: simular cenários, garantir cadastro fiscal consistente e entender impacto tributário por UF e canal vira uma vantagem real de margem.

É aqui que o Hub de Soluções tributárias da Tributei entra como apoio de rotina, reduzindo risco operacional e ajudando a transformar tributação em decisão, não em susto no fechamento.

Faça o teste grátis agora mesmo e prepare sua operação para os novos impostos.

FAQ – IBS E CBS

IBS e CBS já valem em 2026?

Sim. 2026 é o ano de testes: IBS e CBS aparecem com alíquotas simbólicas e exigem adaptação operacional (documentos e sistemas).

Quais são as alíquotas de teste?

CBS 0,9% e IBS 0,1% em 2026.

O que muda na nota fiscal em 2026?

Entram campos específicos para IBS e CBS nos documentos fiscais eletrônicos, conforme notas técnicas e regras publicadas pelos órgãos responsáveis.

Em 2026 a empresa paga IBS e CBS de verdade?

A diretriz do ano-teste é de caráter informativo, com neutralidade financeira condicionada ao cumprimento das obrigações acessórias.

Quando ICMS e ISS começam a sair?

A transição ocorre de 2029 a 2032 e o novo modelo entra integralmente em 2033.