Substituição Tributária e Diferencial de alíquotas para o setor de compras

Dificuldade com o ICMS ST e DIFAL no setor de compras? A gente te explica tudo por aqui!

O profissional que atua na área de compras precisa ter uma visão extremamente estratégica. Isso porque é ele quem precisa garantir que a empresa compre seus produtos a um preço justo, qualidade boa, melhor data de entrega e ainda estar atento aos níveis de estoque, de modo a ter sempre disponíveis os produtos necessários para a revenda ou consumo da própria empresa.

Portanto, além de precisar estabelecer requisitos estratégicos para a aquisição de produtos, o que demanda tempo e disposição, ainda é necessário que este profissional esteja atento aos valores dos impostos incidentes sobre as mercadorias adquiridas.

Por isso, vez ou outra, erros que envolvam a tributação dos produtos podem representar problemas gigantes no momento da precificação e a gente entende o quão complicado é fazer isso quando se está mergulhado em um sistema tributário complexo como o nosso.

Só pra ter uma ideia, em levantamento feito pelo Banco Mundial, constatou-se que as empresas brasileiras gastam mais de 1.501 horas por ano para quitar com todos os impostos federais, estaduais e municipais. Essa é uma quantidade de tempo relevante que impacta também o setor de compras das empresas comerciais.

ICMS-ST e DIFAL em Compras Interestaduais

As compras interestaduais (aquelas realizadas entre os estados), são as que mais causam confusão na rotina do comprador devido às várias regras tributárias e condições adotadas por cada estado.

Devido a isso, saber sobre cada um dos impostos que incidem sobre esses produtos e de que maneira são cobrados, é da mais alta relevância na escolha do fornecedor adequado, poupando muito tempo e dinheiro no caixa das empresas do comércio.

E um dos impostos mais complicados de se lidar é o ICMS ( Imposto Sobre Circulação de Mercadorias e Serviços), nas modalidades ST (Substituição Tributária) e DIFAL (Diferencial de Alíquota) sobre produtos comprados de fornecedores de outros estados. O que pode ser uma fonte de grande dor de cabeça para o comprador.

Mas o que é esse tal de ICMS-ST e DIFAL?

O ICMS, como já citamos por aqui, incide principalmente sobre a circulação de mercadorias, sendo esta uma circulação no próprio estado (interna) ou entre estados (interestadual). Em relação a compras interestaduais existem duas principais modalidades desse imposto, o ICMS-ST e o ICMS DIFAL.

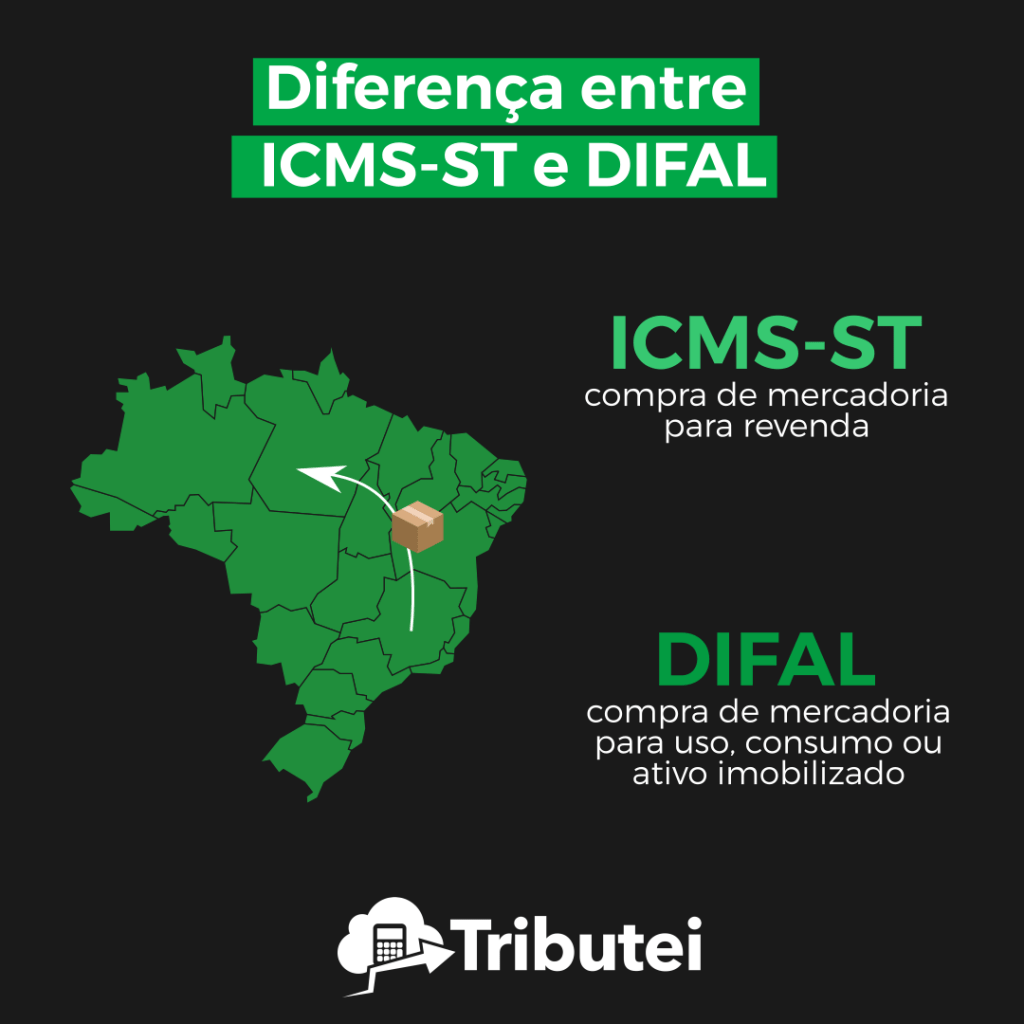

O ICMS-ST é a modalidade do ICMS que incide nas vendas interestaduais em que o comprador da mercadoria tem o objetivo de revendê-la. No ICMS-ST uma única empresa é a responsável por fazer o recolhimento do imposto, esta é chamada de contribuinte substituto, e as demais empresas participantes da cadeia de vendas que não tem a responsabilidade de recolher, são chamados de contribuintes substituídos.

Essa forma de arrecadação do ICMS é prevista no Convênio 142/18, e concentra-se geralmente em indústrias e distribuidores. É o caso, por exemplo, de um fabricante de produtos alimentícios que faz o recolhimento integral do tributo e, por consequência, desobriga a rede atacadista que dele compra e também os pequenos lojistas locais que serão responsáveis pela venda final ao consumidor.

O DIFAL é uma forma de recolhimento do ICMS utilizada em operações de vendas interestaduais, em que o comprador é considerado o consumidor final da mercadoria, ou seja, este tem o objetivo de fazer uso, consumo ou ativo imobilizado com as mercadorias adquiridas. Existem dois tipos de DIFAL, sendo um focado em contribuintes do ICMS, que é previsto na LC 87/96 e o outro focado em não contribuintes do ICMS, que é previsto na LC 190/22.

Basicamente a diferença entre essas duas modalidades de ICMS consiste na destinação da mercadoria que está sendo comprada. Ela é uma mercadoria para revenda? O imposto incidente é o ICMS Substituição Tributária, agora se ela é uma mercadoria destinada para consumo interno da empresa, o ICMS devido é aquele na modalidade Diferencial de Alíquota.

Qual a importância de conhecer o ICMS-ST e DIFAL?

Bom, se você atua em um setor de compras é muito importante que você entenda como funcionam essas modalidades do ICMS.

Caso haja classificação equivocada em relação ao tipo de operação de venda (consumo e revenda) é muito provável a ocorrência de erros no cálculo da tributação devida.

Esses erros, comuns e prejudiciais, podem fazer com que sua empresa do comércio pague mais tributo do que deveria, sem que isso seja notado, gerando aqueles famigerados custos invisíveis. Um prejuízo a mais no bolso de quem compra.

Aqui no Tributei, já ajudamos nossos clientes a identificar mais de R$ 7 milhões em cobranças indevidas de ICMS-ST. Se essas empresas do comércio não utilizassem o nosso sistema, ao precificar as mercadorias elas teriam um preço maior do que deveriam, e como consequência poderiam perder competitividade no mercado.

Porém, não acaba aí. É muito mais provável que, caso você faça a classificação errônea dessas mercadorias em ICMS DIFAL ou ST, o pagamento de imposto ocorra abaixo do necessário, fazendo você ter problemas com a Secretaria da Fazenda do seu estado (SEFAZ) e executar o pagamento de multa.