No universo fiscal, dois termos cruciais frequentemente surgem: ICMS-ST e DIFAL. Estes são fundamentais, especialmente para profissionais na área de impostos. Porém, o que diferencia esses dois conceitos? Nesse artigo vamos expor as principais características e diferenças desses tributos.

O que é ICMS Substituição Tributária (ICMS-ST)?

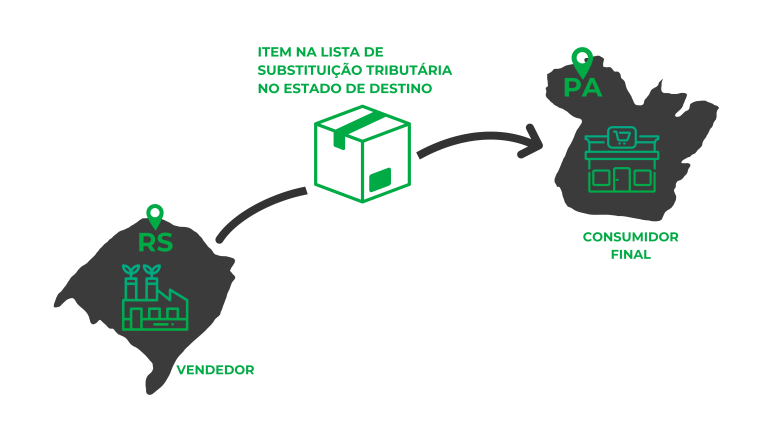

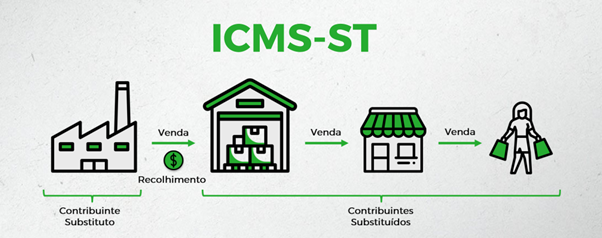

O ICMS-ST é um imposto estadual que se aplica quando ocorre a venda interestadual de uma mercadoria, que em seguida será vendida novamente até chegar ao consumidor final. Em vez de cada empresa pagar o ICMS em cada uma dessas etapas, o governo determina que uma empresa específica, chamada “contribuinte substituto,” seja responsável pelo recolhimento do imposto referente a todas essas etapas.

É importante mencionar que nem todas as mercadorias estão sujeitas ao ICMS-ST, sendo necessário analisar a legislação de cada estado de destino saber quais mercadorias são passíveis do recolhimento desse imposto.

Esse sistema visa simplificar a arrecadação de impostos, evitando a necessidade de várias empresas calcularem e pagarem o ICMS. A empresa classificada como contribuinte substituto recolhe o imposto e repassa aos cofres públicos. No entanto, é importante notar que o ICMS-ST é complexo, com diferentes regras e alíquotas em cada estado brasileiro.

Em resumo, no ICMS-ST, a empresa que vende a mercadoria recolhe o imposto não apenas sobre o valor dela, mas também sobre o valor das etapas subsequentes.

O que é o Diferencial de Alíquotas do ICMS (DIFAL)?

Quando a alíquota interestadual é menor do que a alíquota interna do estado de destino, a empresa compradora é obrigada a pagar a diferença de alíquota (DIFAL) ao estado de destino. Isso ocorre para assegurar que nenhum estado seja prejudicado e que todos recebam a parcela justa do imposto.