As operações de vendas interestaduais exigem atenção no aspecto tributário. No entanto, são tantas siglas e conceitos que todo o processo pode sobrecarregar os profissionais que lidam com a área fiscal. Um exemplo disso são o NCM e CEST. Esses dois termos são corriqueiros quando se trata de vendas interestaduais, mais especificamente quando envolve regiões pertencentes ao Mercosul e substituição tributária.

Ao se informar apropriadamente a respeito do funcionamento do NCM e CEST, será possível se proteger de tributações inadequadas e manter as suas operações dentro da lei. A seguir, entenda tudo o que você precisa saber sobre esse assunto!

O que são NCM e CEST?

NCM e CEST são códigos presentes em notas fiscais de produtos com substituição tributária. Essa informação ajuda a manter a contabilidade da empresa atualizada, além de livrá-la de possíveis problemas fiscais e tributos desnecessários.

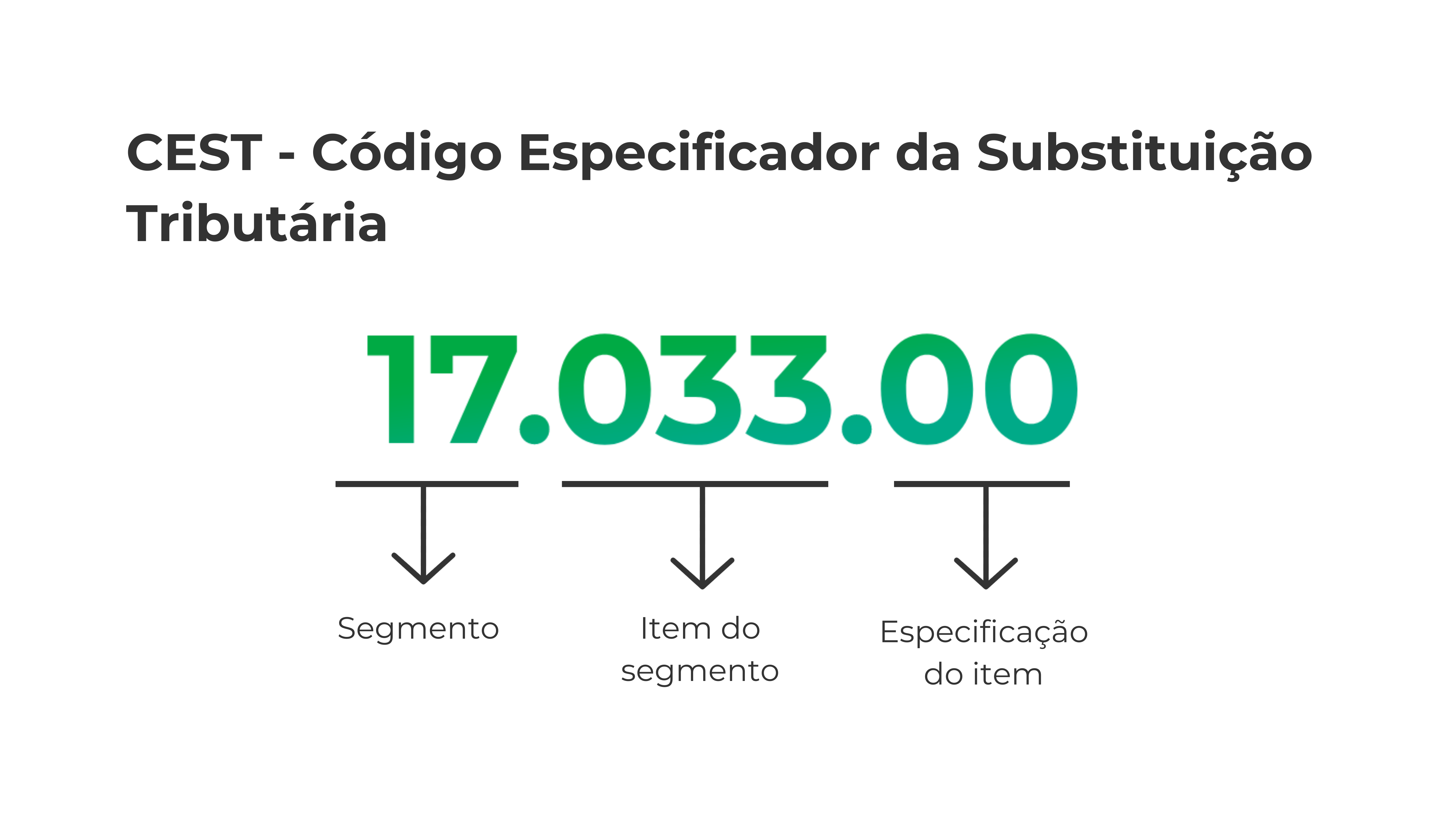

A sigla CEST significa Código Especificador da Substituição Tributária. É um código utilizado para classificar mercadorias que são sujeitas a Substituição Tributária do ICMS. O Código tem possui a seguinte estrutura:

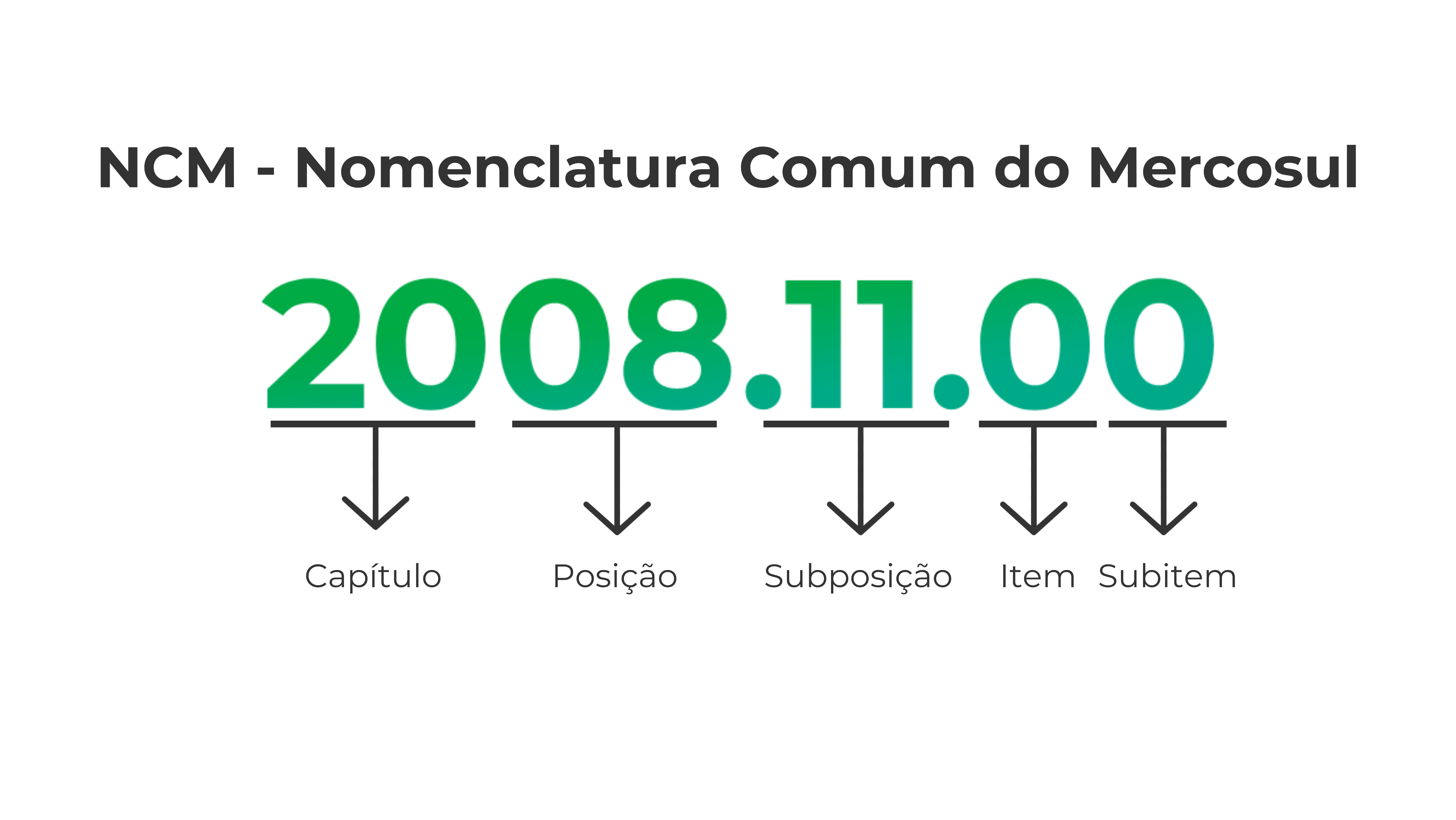

Já NCM é Nomenclatura Comum do Mercosul, é um código utilizado para classificar mercadorias nas transações comerciais internacionais e internas. A NCM é vinculada ao código ST. Cada número desse código é compreendido pela Receita Federal e adequadamente classificado.

O código NCM possui a seguinte estrutura:

Assim, por meio do NCM e CEST, o Governo Federal consegue identificar os produtos que estão sujeitos à substituição tributária pelo ICMS.

Como NCM e CEST se relacionam à substituição tributária?

As empresas que realizam vendas interestaduais de produtos que constam na lista de substituição tributária são passíveis de recolhimento dessa modalidade de ICMS. Logo, para dar prosseguimento a esse processo, é importante ter em mente o número do NCM e CEST, com o intuito de preencher a nota fiscal.

Cada estado brasileiro tem um regime de substituição tributária diferente. Então, é preciso consultar a legislação local para se adequar a ela. Para isso, basta consultar o site da Secretaria da Fazenda para obter informações.

Por fim, mesmo que o produto não exija substituição tributária, é necessário saber o código NCM e CEST, e incluí-lo na nova fiscal.