Atualizado em 13 de março de 2026

Com o crescimento do e-commerce e, portanto, das vendas interestaduais tem trazido muitas dúvidas para a contabilidade das empresas. Uma delas é em relação ao recolhimento de tributos relativos à circulação de mercadorias (ICMS) na modalidade DIFAL-ST. Entre as questões comuns, estão: “o que é o DIFAL Substituição Tributária (ST)” e “como é possível realizar esse cálculo”.

Para esclarecer conceitos importantes, para sua correta gestão tributária da empresa, trazemos alguns tópicos explicativos sobre o tema. Não deixe de conferir!

O que significa DIFAL – ST?

O Diferencial de Alíquotas ou DIFAL é o valor da diferença entre a alíquota interna do estado a que se destina uma mercadoria, e a alíquota interestadual do estado remetente.

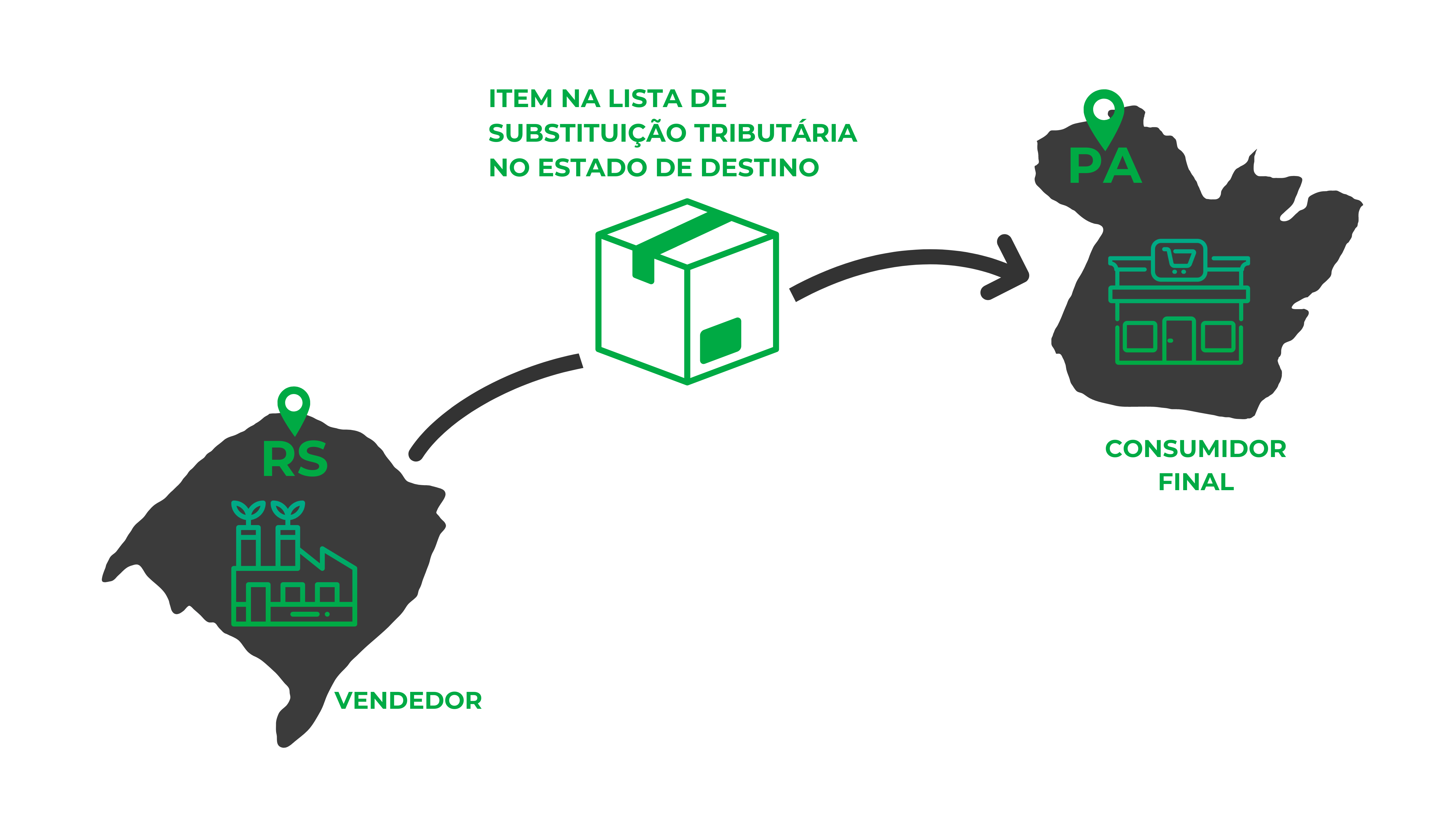

Trata-se de uma modalidade de recolhimento do ICMS aplicada às operações de venda interestaduais, no qual o comprador é consumidor final da mercadoria.

Em outras palavras, quando a pessoa física ou jurídica tem o objetivo de fazer uso do bem. Em geral, quando essa venda é realizada entre pessoas jurídicas, o recolhimento do DIFAL é de responsabilidade do destinatário final da mercadoria.

Contudo, nas vendas interestaduais para consumidor final contribuinte do ICMS, em que os produtos estão na lista de itens que são sujeitos à substituição tributária no estado destino, não será aplicada a Margem de Valor Agregado (MVA), mas sim o DIFAL-ST.

Qual o seu fundamento?

Seu fundamento está no Convênio ICMS 52 de 2017 cláusula 14, que estabeleceu esta modalidade de cálculo do ICMS devido a título de diferencial de alíquotas nas operações entre estados com produtos sujeitos a substituição tributária destinados ao uso, consumo e ativo imobilizado do adquirente.

O DIFAL surge como solução para reduzir o desequilíbrio na arrecadação do ICMS entre os estados, especialmente em um contexto de aquecimento do comércio eletrônico.

Antes, apenas o estado de origem poderia reter a alíquota — fato que mudou a partir de 2015 — quando começou a haver a partilha do valor devido nas compras interestaduais.

Por exemplo, em uma operação de compra realizada por uma pessoa física via Internet, toda a arrecadação do ICMS ficava para o estado que estava vendendo o bem.

Assim, o cálculo do DIFAL-ST consiste em encontrar um equilíbrio na distribuição do tributo entre os estados relacionados, como veremos melhor a seguir.

O DIFAL-ST e a Reforma Tributária

Com a implementação gradual da Reforma Tributária (EC 132/2023), muitos profissionais se perguntam sobre o futuro do DIFAL-ST. É importante destacar que, durante o período de transição que se iniciou com força em 2026, o ICMS e o futuro CBS/IBS coexistirão.

O DIFAL-ST continua sendo exigido nas operações com mercadorias sujeitas à Substituição Tributária destinadas a uso, consumo ou ativo imobilizado. A grande mudança em 2026 é a necessidade de monitorar as leis complementares que regulamentam o ‘Split Payment’, que poderá impactar como o recolhimento do diferencial de alíquotas é processado no momento do pagamento da operação.

Como calcular o DIFAL-ST?

Confira a fórmula geral para o cálculo do DIFAL-ST, nas hipóteses em que é devido.

Exemplo de cálculo do DIFAL-ST:

Imagine uma empresa em São Paulo (SP) que compra um produto de um fornecedor em Minas Gerais (MG). A alíquota interna do ICMS em SP é de 18%, enquanto a alíquota interestadual do ICMS em MG é de 12%.

Nesse caso, a empresa paulista precisa pagar o DIFAL-ST sobre a compra.

Cálculo do DIFAL-ST:

- Base de cálculo: R$ 10.000,00 (valor total da compra)

- Alíquota interna do ICMS em SP: 18%

- Alíquota interestadual do ICMS em MG: 12%

DIFAL-ST = [(Valor da operação interestadual – ICMS da origem) / (1 – Alíquota interna do ICMS em SP)] x Alíquota interna do ICMS em SP – (Base de cálculo x Alíquota interestadual do ICMS em MG)

DIFAL-ST = [(10.000,00 – 1.200,00) / (1 – 0,18)] x 0,18 – (10.000,00 x 0,12)

DIFAL-ST = R$ 731,71

Vale lembrar, nesse sentido, que o valor da operação interestadual deve ser acrescido dos valores relacionados a frete, seguro, impostos entre outros encargos repassados ao destinatário. A alíquota interestadual, ademais, é a estabelecida pelo Senado Federal.

Sem dúvidas, estar atento aos conceitos relacionados ao recolhimento de tributos é fundamental para a correta gestão da sua empresa. Afinal, isso garante o estrito cumprimento dos deveres legais e a continuidade de suas operações.

Além de auxiliar na conformidade, este conhecimento ainda atribui visão estratégica ao negócio, que garante os melhores produtos a preço justo no mercado. Entender o DIFAL-ST no setor de compras, por exemplo, permite ter a exata dimensão dos impostos incidentes sobre operações interestaduais para evitar erros de tributação e de precificação.

Diferença entre DIFAL Consumidor Final (EC 87/15) vs. DIFAL-ST

Um erro comum é confundir o DIFAL da EC 87/2015 (destinado a não contribuintes) com o DIFAL-ST.

- DIFAL Comum: Aplicado quando o destinatário não é contribuinte do ICMS.

- DIFAL-ST: Aplicado quando o destinatário é contribuinte, a mercadoria está no regime de Substituição Tributária no estado de destino e será integrada ao ativo ou consumo da empresa. Em 2026, a correta classificação do NCM e a verificação do Convênio ICMS 142/18 são cruciais para evitar bitributação ou multas fiscais.

Check-list de Atualização para 2026

Para garantir que sua empresa não corra riscos fiscais este ano, revise:

- Protocolos e Convênios: Verifique se ainda existe o acordo entre os estados de origem e destino para o código CEST do produto.

- Alíquotas Internas: Diversos estados elevaram suas alíquotas de ICMS em 2024 e 2025 (muitos para 19% ou 20% como alíquota modal). Isso altera o cálculo do diferencial.

- Benefícios Fiscais: Conforme a LC 224/2025, alguns benefícios de redução de base de cálculo começaram a ser limitados, o que impacta diretamente o cálculo do DIFAL-ST.

Gostou do conteúdo? Agora que você já sabe o que é o DIFAL-ST, aproveite para conferir as soluções do Tributei para calcular o ICMS-ST e o DIFAL da sua empresa sem esforços!

Perguntas Frequentes sobre DIFAL-ST (FAQ 2026)

1. Qual a diferença entre DIFAL e DIFAL-ST?

O DIFAL comum (EC 87/15) incide em vendas para consumidor final não contribuinte de ICMS. Já o DIFAL-ST ocorre quando o destinatário é contribuinte do imposto, mas a mercadoria adquirida (sujeita à Substituição Tributária) será destinada ao seu uso, consumo ou ativo imobilizado, e não para revenda imediata.

2. Quem é o responsável pelo recolhimento do DIFAL-ST em 2026?

A responsabilidade depende da existência de Convênio ou Protocolo ICMS entre os estados de origem e destino. Havendo acordo, a responsabilidade é do remetente (substituto). Na ausência de acordo, a obrigação do recolhimento do diferencial de alíquota recai sobre o destinatário no momento da entrada no estado.

3. Como a Reforma Tributária afeta o DIFAL-ST?

Em 2026, entramos no período de transição da Reforma Tributária (EC 132/23). O DIFAL-ST continua existindo para o ICMS, mas as empresas devem se atentar à Lei Complementar 224/2025, que começa a harmonizar regras de base de cálculo. O foco agora é a preparação para o IBS (Imposto sobre Bens e Serviços), que eventualmente substituirá essa dinâmica pelo princípio do destino pleno.

4. O DIFAL-ST deve ser calculado com “Base Dupla”?

Sim, a maioria dos estados exige o cálculo do DIFAL-ST com base dupla (ou base por dentro). Isso significa que o valor do imposto do destino integra sua própria base de cálculo, seguindo a fórmula estabelecida no Convênio ICMS 142/18, o que torna o cálculo mais complexo que uma simples subtração de alíquotas.

5. Empresas do Simples Nacional pagam DIFAL-ST?

Sim. Embora o ST para o Simples tenha sido alvo de muitas discussões jurídicas, o DIFAL-ST é devido pelas empresas optantes quando adquirem mercadorias de outros estados para consumo ou ativo, conforme a Lei Complementar 123/2006, respeitando as alíquotas interestaduais (7% ou 12%).